Хардкорный риск-менеджмент в картинках (электронная версия)

Наша книга — не классический учебник по риск-менеджменту. Мы предлагаем посмотреть на кредитный риск-менеджмент через призму «боевой» банковской практики и найти реальные способы снизить риски кредитора. Курс на 100% состоит из проектной работы. На каждом уроке вы будете делать расчеты и строить модели, проверяя себя на продуманных практических тестах. Вы научитесь правильно применять экономические коэффициенты, используемые для оценки кредитоспособности, и поймете, на что обращать внимание при анализе счетов потенциального заемщика. Вы узнаете современные концепции расчета уровня дефолтов. Вы сможете построить реальную скоринговую модель, которая позволит экономить миллионы.

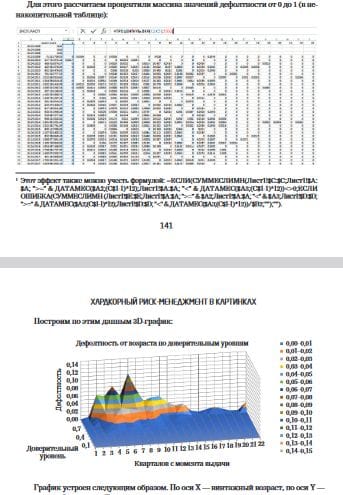

Книга отлично сверстана, содержит большое количество иллюстрация, графиков, расчетов, пояснений и примеров кода

Оглавление

Полный курс кредитного риск-менеджмента

Вступление

Предисловие

Чем отличается данное пособие от множества иных

Урок 1. Получение внешних данных

1.1. Получение внешних данных через лист Excel

1.2. Получение внешних данных через макрос

1.3. Программирование на Visual Basic

1.4. Разбор страницы через программу на Visual Basic

1.6. Разбор всех страниц через программу на Visual Basic

Задача

Решение

Урок 2. Анализ данных.

2.1. Предобработка данных.

2.2. Гистограмма распределения

2.3. Биннинг

2.4. Меры центральных тенденций

2.5. Диаграмма размаха

2.6. Показатели вариации

2.7. Распределения

2.8. Нормальное распределение

2.9. Проверка гипотез

2.10. Дискретные параметрические распределения.

2.11. Непрерывные параметрические распределения.

2.12. Метод Монте-Карло. Бутстрэп. Генерация данных из логнормального распределения через среднее и СКО имеющейся выборки. Фиттинг

Урок 3. Value At Risk (стоимостная мера риска)

3.1. Value At Risk – общие подходы.

3.2. Исторический (непараметрический) VaR.

3.3. Стрессовый (непараметрический) VaR.

3.4. Параметрический VaR: экспертный подход.

3.5. Параметрический VaR: фиттинг

3.6. Параметрический VaR: ядерная оценка плотности

3.7. Винтажный VaR

3.8. Гибридный VaR (винтажи + Монте-Карло)

3.9. Параметрический VaR многомерного распределения

Урок 4. Базельские соглашения

4.1.Базель I

4.3.Базель I.5

4.4.Базель II

4.5.Базель II.5

4.6.Базель III

4.7. Выводы

Урок 5. Анализ заемщика

5.1. РСБУ.

5.2. 60 и 62 счета

5.3. Бухгалтерский баланс («форма 1», «ОКУД 0710001»)

5.4. Отчет о финансовых результатах («форма 2», «ОКУД 0710002»)

5.5. Отчет о движении денежных средств («форма 4», «ОКУД 0710004»)

5.6. Связь отчетов

5.7. План счетов.

5.8. Риск-характеристика счетов (особенности, которые необходимо учитывать при анализе). 01 счет. 41 счет. 51 счет. 58, 66, 67 счет. 60, 62 счет.

5.9. Два основных подхода к анализу заемщиков в банках.

Урок 6. Коэффициентный анализ

6.1. Коэффициенты.

Показатели финансовой устойчивости

Показатели ликвидности

Показатели деловой активности (оборачиваемости).

Показатели рентабельности

Прочие коэффициенты

6.2. Анализ балансовых данных: горизонтальный и вертикальный.

6.3. Реальный анализ балансовых данных.

6.4. Розничный блок: методика ЕБРР.

6.5. Корпоративный блок.

6.6. Пример анализа заемщиков.

6.7. Предлагаемая методология анализа

Урок 7. Вероятность дефолта

7.1. Вероятность дефолта (Probability of Default).

7.2. Случаи дефолта.

7.3. Линейная регрессия.

7.3. Логистическая регрессия.

7.4. Функция правдоподобия.

7.5. Логистическая регрессия в Excel.

7.6. Проверка качества получившегося классификатора

7.8. Логистическая регрессия с Solver GRG

7.9. Логистическая регрессия с SciPy optimize

7.10. Логистическая регрессия с scikit learn

7.11. Бустинг

Книги поставляются читателям в защищенном от несанкционированного копирования и распространения формате. К этому администрацию сайта, к сожалению, вынуждают обстоятельства весьма частого несоблюдения авторского законодательства. Для прочтения данных книг используется StarForce Reader, которую очень легко установить на любой операционной среде. Ознакомиться с техническими характеристиками вы сможете здесь . При оплате на сайте Юкассы указывайте корректную почту! Мейл для справок: vladimir@raisk.ru